お客様の「教えて欲しい」にお応えしました!(お客様の声)

いつもご覧いただき有難うございます。

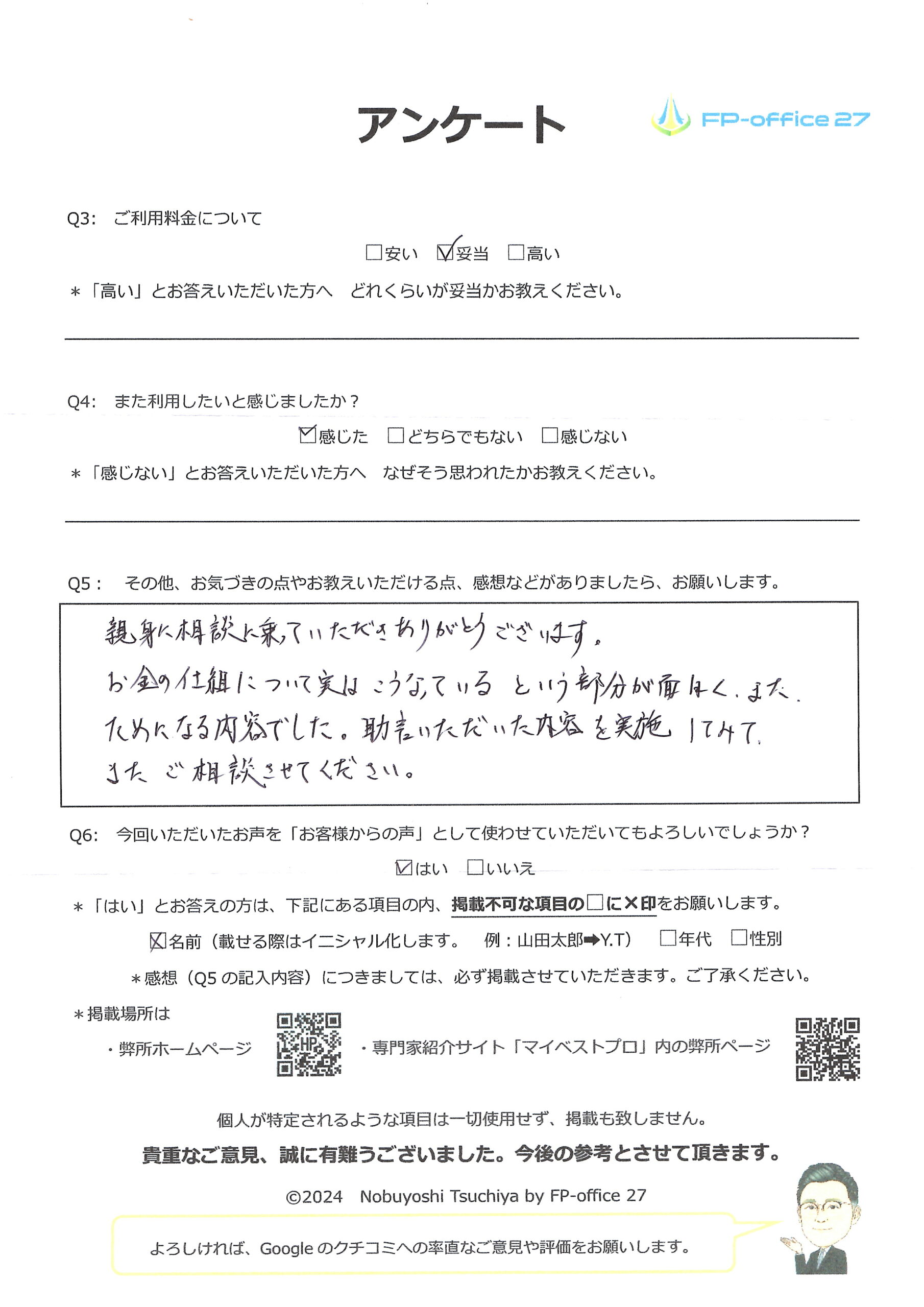

先日、ご利用いただいたお客様よりアンケートの返信をいただきましたので、紹介いたします。

その前に、ご利用いただきアンケートをご返信いただいたお客様に対し、この場を借りて厚く御礼申し上げます。誠に有難うございました。今後の参考と励みにさせていただきます!

お客様のデータとお応えした内容

| 年代と性別 | 50代 男性 |

| ご依頼内容 | ・今の職を近々辞し、身に付けた資格を活かした仕事をするつもりなのだが、そうした際のお金に関して何がどう変化するのか?それらに事前に対処できることなどがあれば教えて欲しい。 |

上記のお客様の場合、現在の仕事を辞めた後はいわゆるフリーランスという立場になるようでしたので、今まで給料として収入を得ていた時とは、お金(具体的には税金や社会保険関連)に大きな変化があります。その辺についてご存じない点が多いとの認識だったので、

「立場が変わった際に何が変わり、どのようなことが必要なのか?」

「変わった後はどのような点に注意が必要なのか?」

「今まで経験のないことに対して、どう対処すればよいのか?」

といった点に注目してお伝えしました。

具体的には

- 今まで「天引き」として処理されていた税金や社会保険料などは、今後ご自身で申告や納付が必要になります。特に所得税に関しては、「確定申告」が必要になりますので(お客様は未経験)事前に準備(申告の流れやe-Taxを利用する際の事前申請など)しておきましょう。また、分からない事があったら私はもちろん、管轄の税務署でも相談できますので、相談してみましょう。

- 健康保険については、退職から2年間は「任意継続」の手続きをとることにより、今までの健康保険を利用することもできます。(通常ですと、国民健康保険への切り替えになります。)ですが、その際の保険料負担は全額自費(在職中は労使折半)になりますので、その点を注意すること。また国民健康保険料は前年の所得に応じた額になるため、どちらを選択するかは保険料とそれぞれの特徴を確認して上で決めてください。(例えば、任意継続の場合、それまで利用できた福利厚生サービス、具体的には・健康診断や予防接種の助成・保養所の利用・各種の優待 などがそのまま利用できることが多いようですが、保険料は今までのおよそ倍程度になります。また国民健康保険の保険料は、前年の所得に応じた金額になるので、前年所得が多い方が国民健康保険にすると、保険料が高くなる場合があります。)在職中の会社の健保組合、もしくは自治体の国民健康保険の関連部署に相談してみてください。

- 民間保険に加入されている場合、内容を決める上で基準としていた「備えておくべき補償額」が変わる(収入額が変わる=自前で用意できる貯蓄額が変わる)ので、保障内容や補償額の確認はもちろん、今後の備えに対するウェイト(本人死亡後の家族に対してなのか? 存命中の自分に対してなのか?)の変化も考えたうえで、保険会社を変えることも視野に入れた見直しが必要です。インターネットのポータルサイトや保険比較の窓口などがありますので、そこを利用するのも一つの手段です。

といったことを案内させていただきました。

いただきましたご意見、感想

いただいた感想を見て、お役に立てたんだなと感じ、光栄でした。やはり、お客様からの満足が感じられる言葉をいただけることが、自分にとっての「やりがい」であり「生きがい」なんだと改めて感じました。

特に、初めてご利用のお客様にとって、お金の話を見ず知らずの他人にするのは相当ハードルが高いことだと思います。にもかかわらず、わざわざ足をお運びいただいて相談していただけるというのは、「FP」というお金のプロとして、この上ない光栄なことだと改めて感じるとともに、お客様の信頼に全力でお応えするのが当たり前、いかにその信頼と期待を上回れるかが自身の「ブランド」となっていくかということを再確認できました。

今後も自身を磨き続け、より良いものをと高みを目指し、さらに多くの方に満足を提供し、信頼を勝ち得ていく。そんな決意を改めてしました!

これからも、お金についての「知りたい!」「分からない・・・」「教えて欲しい!」に丁寧にお応えしますので、遠慮なく気軽にご連絡ください!!

「お金のパートナー」「お金のまち医者」として、あなたに寄り添いながら一緒に考えていくのが、FP-office 27です。

お気軽にお問い合わせください!

この度は、ご利用いただき誠に有難うございました!!!